감가상각액(Depreciation expense)

자산의 가치가 매년 줄어드는 금액

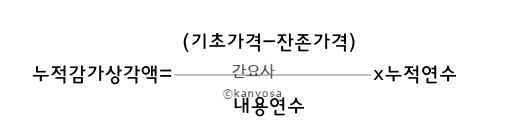

누적감가상각액(Accumulated depreciation)

지금까지 인식한 감가상각액의 합계

매년의 감가상각액 자산의 가치가 매년 줄어드는 금액

기계1000만원, 내용연수 5년-> 잔존가 0원

매년 200씩 처리 (정액법)

누적 감가상각액

3년차-200만원 곱하기 누적연수 3 : 600만원

자산의 실체 가치를 반영하고 세금계산, 투자 판단필요

기업 재무상태 정확하게 보이기 위해

식재료비율

판매가격 대비 식재료 원가의 비율

식재료비율 (Food cost percentage)

계산하는 이유 원가 관리 및 수익성 확보, 메뉴가격책정

식품의 영양가(Nutritional value): 단백질, 지방, 탄수화물, 비타민, 무기질 등 함량

대치식품량(Substitution value): 특정 식품을 다른 식품으로 바꿀 때 영양가가 동일해지도록 맞추는 식품

(달걀, 대치 두부)

(우유, 대치 치즈)

대치식품 식품의 영양 성분, 대체 가능량- 균형잡힌 식단을 유지

감가상각액/누적감가상각액: 자산 가치 감소를 회계적으로 기록 → 기업 재무 투명성 확보식재료식재료 비율: 원가 대비 판매가 비율 → 메뉴 가격·수익성 관리

영양가/대치식품량: 식품의 영양 성분과 대체 가능량 → 균형 잡힌 식단 유지

원가 분석 및 계산

원가관리(Cost Management)

제품 서비스를 생산하는데 들어가는 비용

불필요한 비용줄임, 자원효율적 활용

원가를 적절하게 통제= 원가를 합리적으로 절감하려는 경영법

손익분기점(Break-even Point)

총비용, 총수익이 같아져서 이익, 손실도 없는지점

수입과 총비용이 일치하는 점 (손실, 이익도 없는점)

감가상각(Depreciation)

기계·건물 같은 고정자산의 취득가액을 사용 기간 동안 비용으로 나누어 기록하는 회계 처리

시간이 지남에 따라 손상되어 감소하는 고정자산

(토지, 건물) 내용연수에 따라 일정한 비율로 할당하여 감소시키

감소된 비용: 감각상각비

감가상각의 3요소

기초가격(취득가액, Acquisition cost)

자산을 구입하거나 설치할 때 실제로 들어간 총 금액

구입가격(취득원가)

잔존가격(Residual value, Salvage value)

자산을 내용연수 끝까지 사용한 후 남아 있는 예상 가치

고정자산이 내용연수 도달- 매각해서 얻을수 있는 추정가격

기초가격의 10%

내용연수(Useful life)

자산을 경제적으로 사용할 수 있는 기간

자신이 취득한 고정자산이 유효하게 사용될 추산기간(사용연수)

재료의 소비가격 계산법

선입선출법 (FIFO: First-In, First-Out)

먼저 들어온 재고가 먼저 나감

오래된 재고부터 매출원가 반영

100원에 산 물건, 그 다음 120원에 산 물건 → 판매 시 100원짜리부터 원가로 계산

후입선출법(LIFO: Last-In, First-Out)

나중에 들어온 재고가 먼저 나감

최근가격이 매출원가 반영, 남은재고는 오래된가격

100원, 120원 순서로 구매 → 판매 시 120원짜리부터 원가로 계산

개별법(Specific Identification Method)

실제로 판매된 특정 재고 원가를 그대로 반영함

고가,특수품 사용, 개별추적 가능

자동차 A는 2천만 원, 자동차 B는 3천만 원 → A 판매 시 원가 2천만 원 반영

단순평균법(Simple Average Method)

재고 단가를 단순 평균으로 계산

100원에 10개, 120원에 10개 → 평균단가 = (1000+1200)/20 = 110원

이동평균법(Moving Average Method)

매입할때마다 새로운 평균단가를 계산해서 적용함

100원에 10개 → 평균단가 100원

이후 120원에 10개 추가 → 평균단가 = (1000+1200)/20 = 110원

이후 판매 시 110원 기준으로 원가 계산

FIFO(선입선출): 먼저 산 것부터 나가는것으로 함

LIFO(후입선출): 나중에 산 것부터 나가는 것으로 함

개별법: 실제 개별 원가 추적함

단순평균법: 전체 평균 단가 (단순평균)

이동평균법: 매입 시마다 평균 단가 갱신(이동평균)

재료소비량계산법

일정 기간 동안 실제로 소비된 재료의 양을 계산하는 방법

기초재고 + 당기매입 – 기말재고 = 당기재료소비량

재고조사법

일정 시점(예: 월말, 분기말)에 실제로 남아 있는 재고를 조사하여 소비량을 계산하는 방법

기초재고 + 매입 – 기말재고 = 소비량

계속기록법(Perpetual Inventory System)

재료를 동일한 종류별로 분류하고 들어오고 나갈때마다 수입, 분출, 재고등을

계속하여 기록함, 재고소비량을 파악함

재고의 입·출고를 매번 기록하여 재고수량과 금액을 항상 장부상으로 파악할 수 있게 하는 방법

역계산(Back Calculation)

일정단위를 생산하는데 소요되는 재료의 표준 소비량을 정함

제품의 수량을 곱하여 전체 재료소비량을 산출하는 방법

최종 생산량이나 매출액을 기준으로 소요된 재료량을 역으로 계산하는 방법

빵 100개 생산 → 밀가루 1개당 200g 필요 → 총 소비량 20kg

재료소비량계산법: 소비된 재료량 계산 공식

재고조사법: 기초·매입·기말재고 조사로 소비량 산출

계속기록법: 입출고를 계속 기록해 재고를 실시간 관리

역계산: 생산량 기준으로 재료소비량을 역으로 추정함

'조리기능사필기' 카테고리의 다른 글

| [조리기능사필기] 산업재해 지표 (0) | 2026.02.05 |

|---|---|

| [조리기능사필기] 1,2,3,4급 감염병 (0) | 2026.02.05 |

| [조리기능사필기] 정액법, 정률법 (0) | 2026.02.05 |

| [조리기능사] 조리장비 도구, 위험요소 및 예방 (0) | 2026.02.05 |

| [조리기능사] 단백질의 분류 (0) | 2026.02.05 |